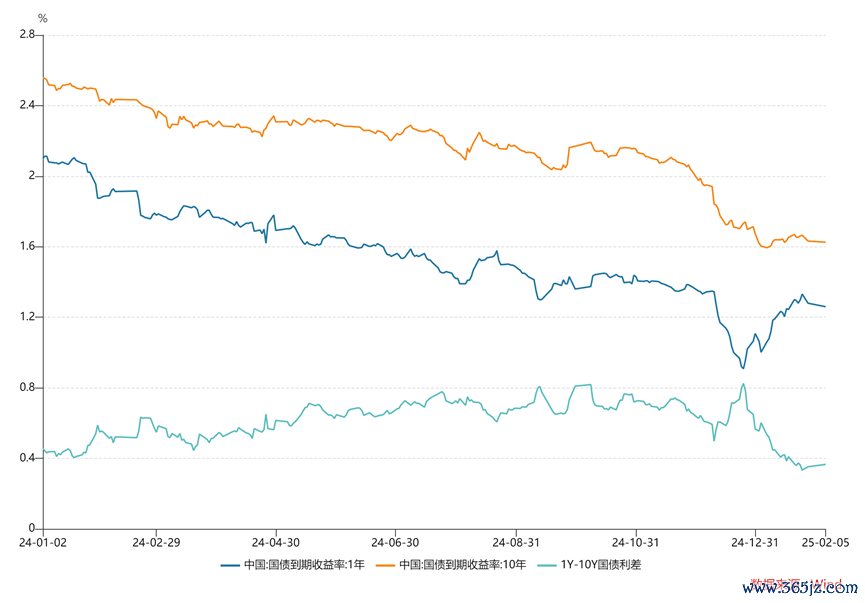

1月份债市在资金面偏紧布景下,长端收益较为巩固,短端快速更动上行,其中1年期国债收益率单月上行幅度达到33bp,较10年期国债利差收窄27bp,利率弧线趋于平坦化。

反不雅信用债方面,由于相对较高的票息安全垫,奴隶利率债震撼更动幅度较小,呈现出一定抗跌性。

图:1年期国债较10年期国债利差收窄27bp

数据起原:Wind,财联社整理

中邮固收分析师梁伟超此前在研报中指出,债市近期震撼更动的趋势与商场对流动性的担忧心扉关连密切,而节后信用债能否从抗跌属性转化为补涨契机,流动性是关节。

值得提防的是,参预2月来的前两个交游日,央行在公开商场集结净回笼7165亿元和2045亿元,大幅减弱流动性的布景下,债市举座仍看守相对强势,让不少机构看好后续资金面趋向松驰,领会限制节后回暖下信用债的补涨契机。

“节前部分机构存在止盈需求,尤其是交游型机构仓位无数下落较着,从机构活动上看,债基、货基由12月的大幅净买入转为净卖出,减执品种以短债为主,大行、农商行则为主要承发奋量,但举座买方偏弱”,浙商银行FICC暗示。

不外从历史上来看,春节后资金面压力时时低于节前。多位业内东说念主士指出,尽管2月份以场地债供给上量为代表的财政融资力度前置,但信贷、现款对资金面的扰动或将有所缓解,同期降准也可能在一季度随时落地,债市树立力量有望获得边缘建造,仍成心于债券收益率的下行,2月份关于信用债得树立环境或将更为友好。

“2月份信用债短久期品种票息性价比飞腾”,华西固收分析师姜丹指出,以城投债为例,限制1月27日,城投债AA- 1Y收益率为2.29%,致使略高于中短票AA+ 10Y收益率2.28%,城投债AA(2) 3Y收益率为2.18%,也卓著了AA+及以上5Y和7Y收益率。在姜丹看来,节后行情中,机构在侧目久期风险前提下会抢先限制下千里以布局短久期信用债。

此外,海通固收分析师郑子勋也看好节后债市建造行情,在树立政策方面可选择“哑铃”型布局。郑子勋暗示开云体育(中国)官方网站,面前商场关于信用债择券举座沿着流动性和票息保护空间来挖掘,当今从信用利差看分位数水平位于近一年中间靠上位置,信用利差压降预期仍在。在政策方面不错更偏积极,可短端天赋下千里或限制拉久期增厚收益,同期温文超长信用债票息树立契机。